2026 AACR 深度分析报告——BD视角下的肿瘤新药研发趋势与机会

本文来源于微信公众: DrugFlow 作者: DrugFlow小编

一、Executive Summary

2026年AACR年会共收录超过9,500篇摘要,覆盖全球超过40个国家和地区的研究机构、企业。本报告从BD视角提炼以下核心发现:

- ADC赛道持续白热化,但靶点分化加速——HER2/TROP2已成红海,CDH17、NECTIN4、CD276等新兴靶点正在形成差异化窗口期

- 双抗与降解剂(PROTAC/分子胶)作为next-generation modality,研发密度显著提升,尤其在EGFR×c-Met双抗和AR/ESR1降解剂方向

- 中国创新药企参与度大幅提升(866篇摘要,仅次于美国),百奥赛图、复宏汉霖、齐鲁制药等企业展现出可BD的临床资产

- IO组合策略进入精细化时代,PD-1/PD-L1单药数据已不再是亮点,IO+ADC、IO+双抗、IO+降解剂的组合逻辑成为主流

- 早期临床(Phase I/I-II)占比超60%,提示大量资产处于可交易的最佳BD窗口期

二、靶点竞争格局分析

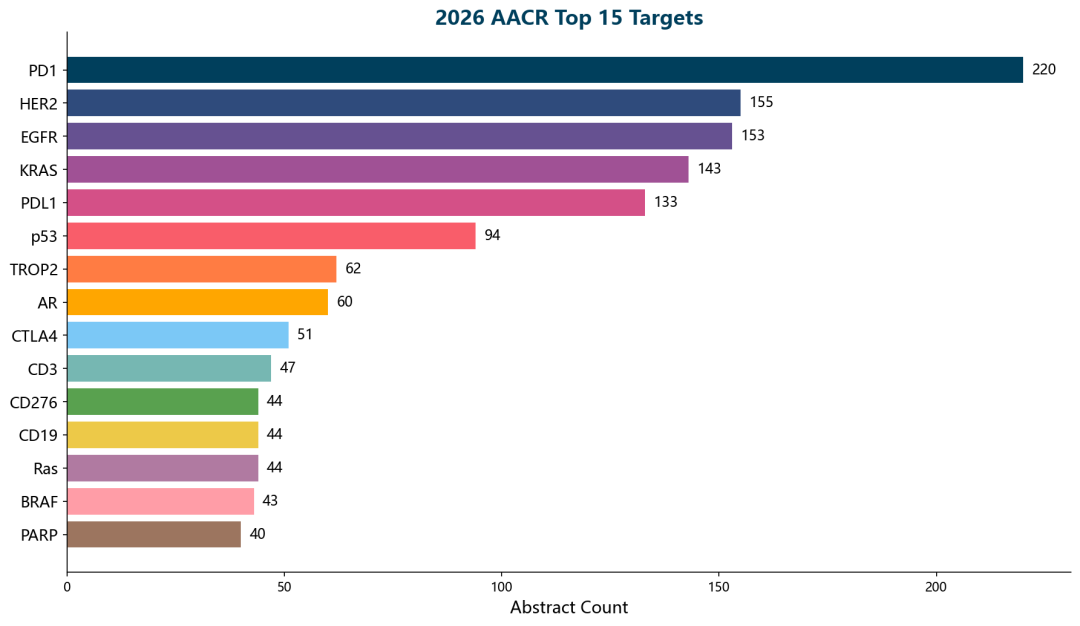

2.1 热门靶点全景

关键洞察:

| 梯队 | 靶点 | 摘要数 | 竞争态势 | BD建议 |

|---|---|---|---|---|

| T1 红海 | PD1/PDL1 | 353 | 极度拥挤,差异化困难 | 仅关注best-in-class或novel combo |

| T1 红海 | HER2 | 155 | ADC+双抗双线竞争 | 关注HER2-low/ultralow细分 |

| T1 红海 | EGFR | 153 | 耐药突变驱动迭代 | 关注第四代TKI和EGFR×c-Met双抗 |

| T2 热门 | KRAS | 143 | G12C之外的突变型拓展 | G12D、pan-KRAS是差异化方向 |

| T2 热门 | TROP2 | 62 | ADC主战场,DS-1062领跑 | 后来者需要payload创新 |

| T3 新兴 | CD276(B7-H3) | 44 | ADC+双抗双模态布局 | 竞争尚未固化,BD窗口开放 |

| T3 新兴 | DLL3 | 37 | SCLC核心靶点 | 关注双抗ADC和T cell engager |

| T3 新兴 | CLDN18.2 | 23 | 胃癌/胰腺癌差异化 | 中国企业布局密集 |

| T3 新兴 | CDH17 | 20 | CRC新兴靶点 | 竞争早期,高BD价值 |

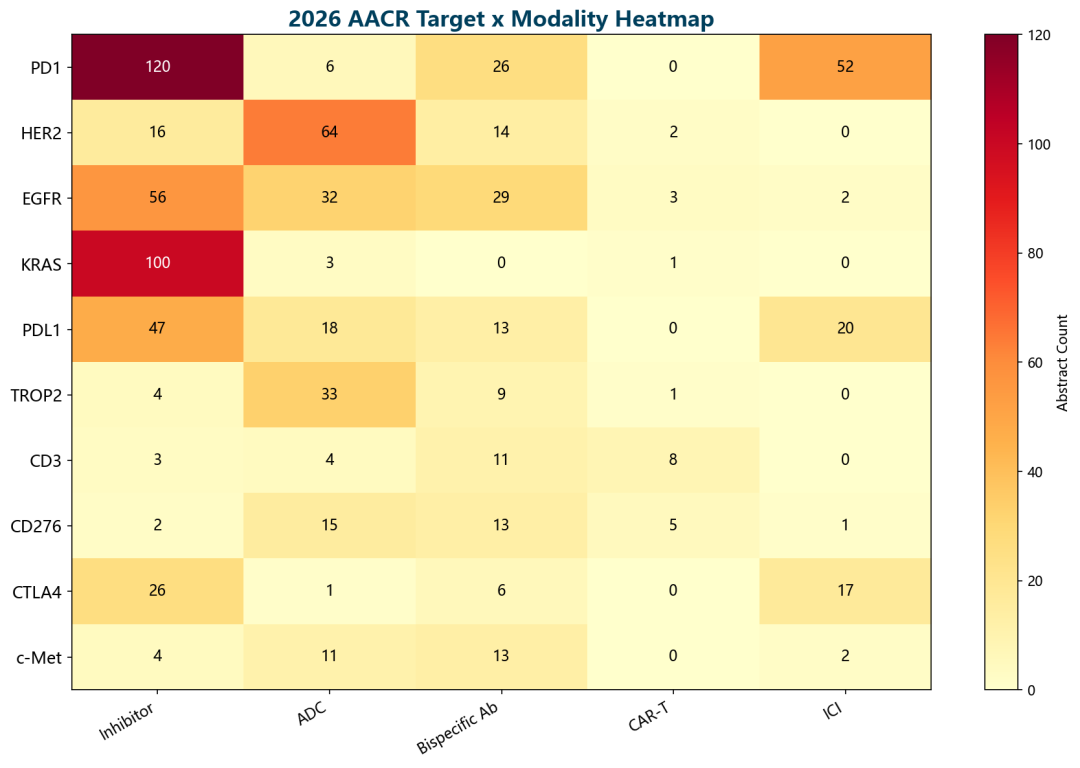

2.2 靶点×模态交叉分析

核心发现:

- PD1 的研究重心已从单药ICI转向作为combo backbone(与ADC、双抗联用)

- HER2 在ADC方向最为密集(64篇),T-DXd仍是标杆,但HER2双抗ADC正在崛起

- EGFR 呈现三线并进:小分子抑制剂(耐药迭代)、ADC(30篇)、双抗(30篇)

- KRAS 几乎全部集中在小分子抑制剂,提示该靶点的生物大分子开发仍有空白

- CD3 作为T cell engager的通用臂,在双抗中高频出现(21篇)

三、药物模态趋势

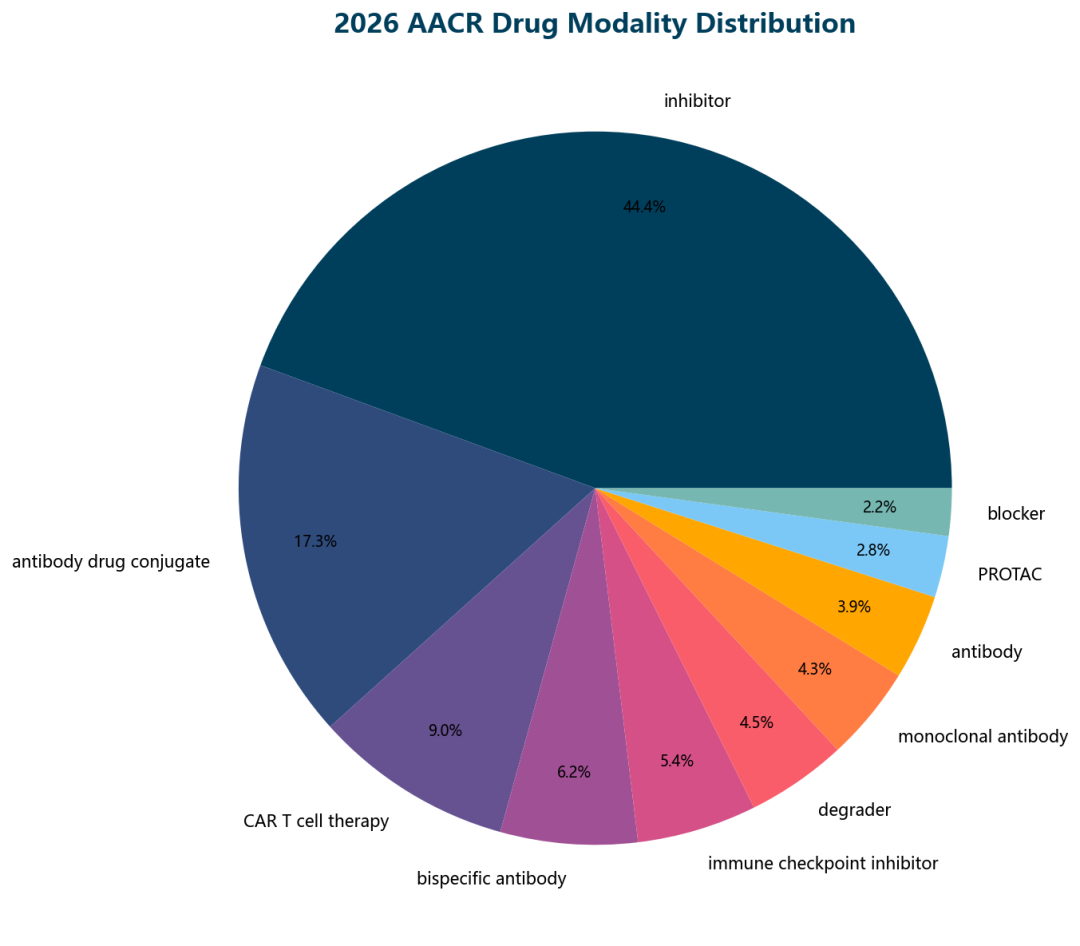

3.1 模态格局量化

| 模态 | 摘要数 | 占比 | 趋势判断 |

|---|---|---|---|

| 小分子抑制剂 | 908 | 42.5% | 基本盘稳固,KRAS/degrader驱动增长 |

| ADC | 353 | 16.5% | 最热赛道,payload和linker创新是关键 |

| CAR-T | 185 | 8.7% | 实体瘤突破是焦点 |

| 双特异性抗体 | 127 | 5.9% | 快速增长,T cell engager主导 |

| ICI | 111 | 5.2% | 增速放缓,combo为主 |

| 降解剂(含PROTAC) | 150 | 7.0% | 高速增长赛道 |

| 单抗 | 88 | 4.1% | 成熟模态,增量有限 |

| 溶瘤病毒 | 39 | 1.8% | 小众但有突破潜力 |

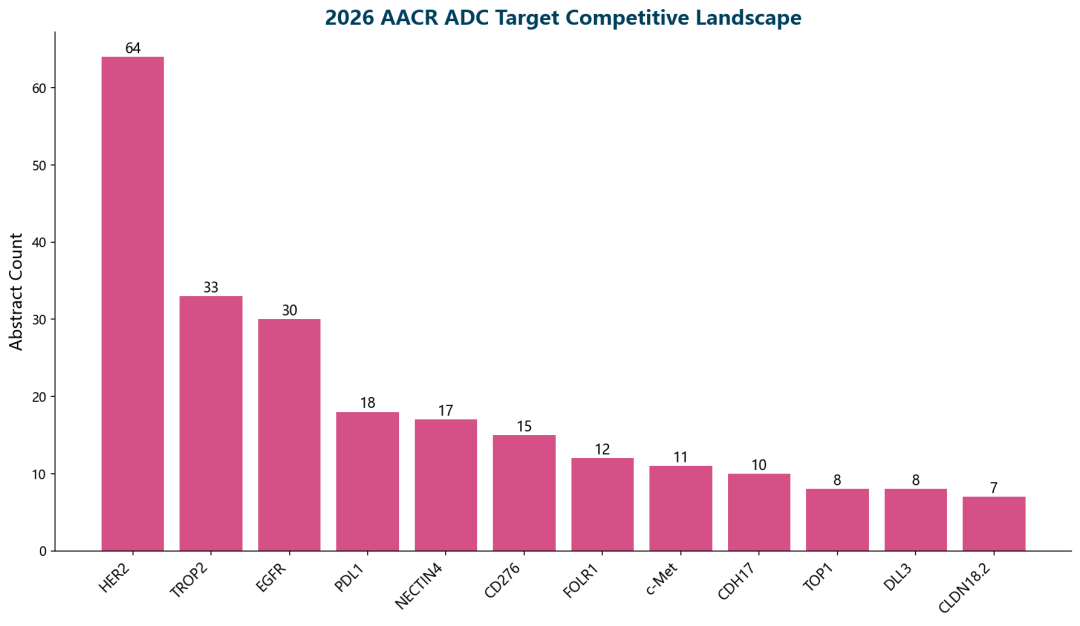

3.2 ADC深度拆解

ADC赛道关键信号:

- 总计355篇ADC相关摘要,是所有生物大分子模态中最密集的

- HER2-ADC(64篇)仍是最大战场,T-DXd(30篇)一骑绝尘,但后来者正在通过新payload(如PBD、exatecan衍生物)寻求差异化

- TROP2-ADC(33篇)竞争加剧,sacituzumab govitecan和datopotamab deruxtecan双雄争霸

- EGFR-ADC(30篇)异军突起,成为ADC的第三大靶点

- 新兴ADC靶点值得BD关注:CDH17(10篇,CRC方向)、FOLR1(12篇,卵巢癌)、CD276/B7-H3(15篇,泛实体瘤)

3.3 双抗与降解剂

双特异性抗体(196篇):

- EGFR×c-Met(30+13篇)是最热双抗组合,针对EGFR-TKI耐药

- PD1×CTLA4、PD1/LAG3等IO双抗持续推进

- CD3-based T cell engager在血液瘤向实体瘤拓展

降解剂/PROTAC(178篇):

- AR(13篇)和ESR1(10篇)是最成熟的降解剂靶点,针对前列腺癌和乳腺癌

- EP300/CBP(15篇)作为表观遗传靶点的降解剂开发是新趋势

- 分子胶(GSPT1、CRBN)方向研究活跃

四、适应症竞争格局

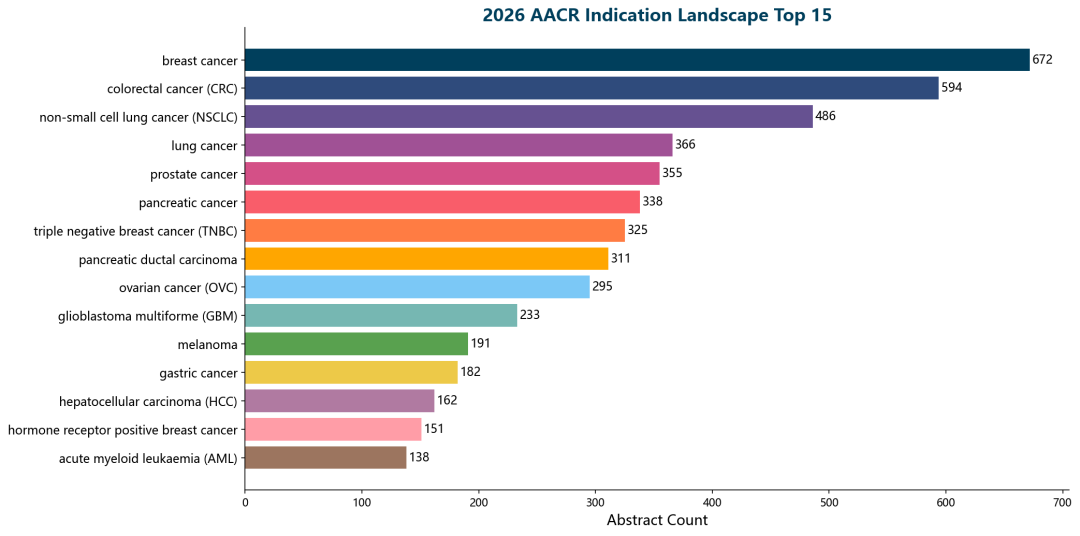

4.1 适应症热度排名

| 排名 | 适应症 | 摘要数 | BD关注 |

|---|---|---|---|

| 1 | 乳腺癌 | 672 | TNBC和HER2-low是创新高地 |

| 2 | 结直肠癌(CRC) | 594 | KRAS突变型、MSS-CRC免疫治疗突破 |

| 3 | NSCLC | 486 | EGFR耐药、KRAS G12C后线治疗 |

| 4 | 前列腺癌 | 355 | AR降解剂、PSMA-ADC/放射配体 |

| 5 | 胰腺癌 | 338+311 | 最大unmet need,KRAS G12D是希望 |

| 6 | TNBC | 325 | ADC+IO组合是主流策略 |

| 7 | 卵巢癌 | 295 | PARP耐药后治疗、FOLR1-ADC |

| 8 | GBM | 233 | 血脑屏障突破、溶瘤病毒 |

| 9 | 黑色素瘤 | 191 | 新辅助IO、LAG3组合 |

| 10 | 胃癌 | 182 | CLDN18.2、HER2-ADC |

BD机会提示:

- 胰腺癌(649篇合计)研究密度极高但有效疗法匮乏,任何有临床信号的资产都具有高BD价值

- GBM(233篇)是CNS肿瘤中最活跃的方向,溶瘤病毒和ADC的BBB穿透策略值得关注

- MSS-CRC的免疫治疗突破是行业共同追求的"圣杯"

五、临床管线分析

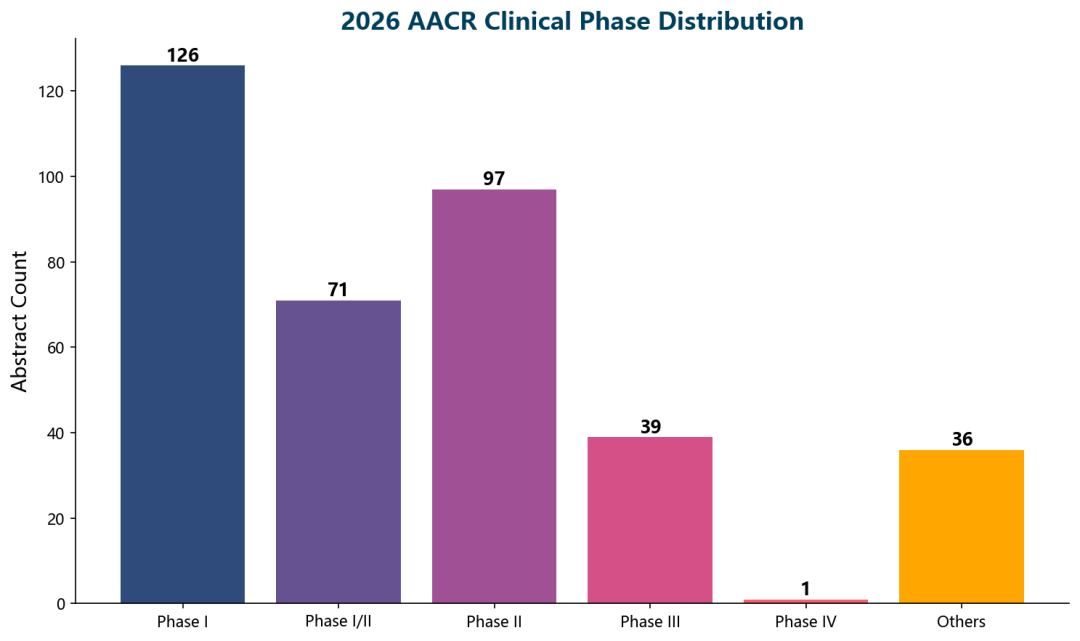

5.1 临床阶段分布

| 阶段 | 数量 | 占比 | BD含义 |

|---|---|---|---|

| Phase I | 117 | 33.1% | 早期验证,估值弹性最大 |

| Phase I/II | 67 | 19.0% | 剂量爬坡+初步疗效,BD黄金窗口 |

| Phase II | 90 | 25.5% | PoC数据,估值快速攀升 |

| Phase III | 33 | 9.3% | 注册性试验,deal size最大 |

| Others | 34 | 9.6% | 回顾性/探索性 |

超过52%的临床资产处于Phase I/I-II阶段,这意味着大量早期资产正在寻求合作伙伴,是BD团队主动出击的最佳时机。

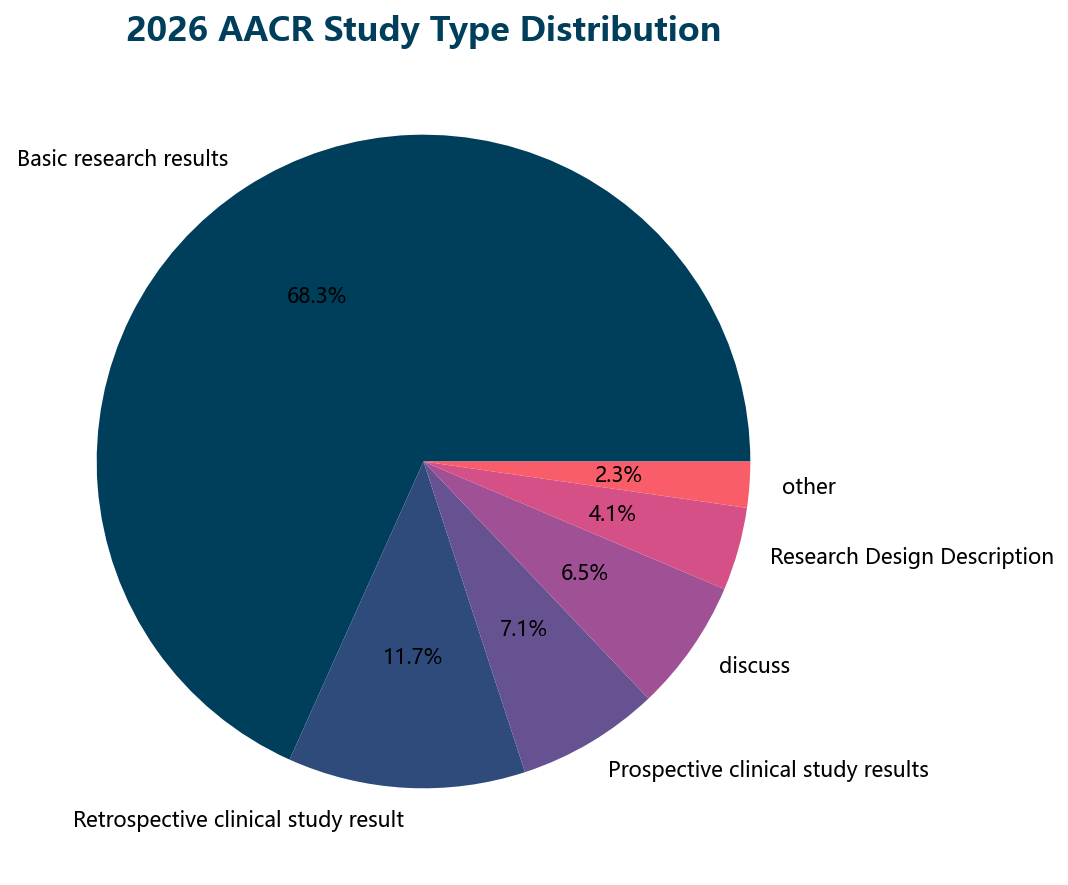

5.2 研究类型分布

- 基础研究(5,360篇)占比最大,提示大量靶点验证和机制研究正在产出

- 前瞻性临床研究(554篇)是BD最应关注的数据来源

- 回顾性临床研究(922篇)提供real-world evidence参考

六、全球竞争格局

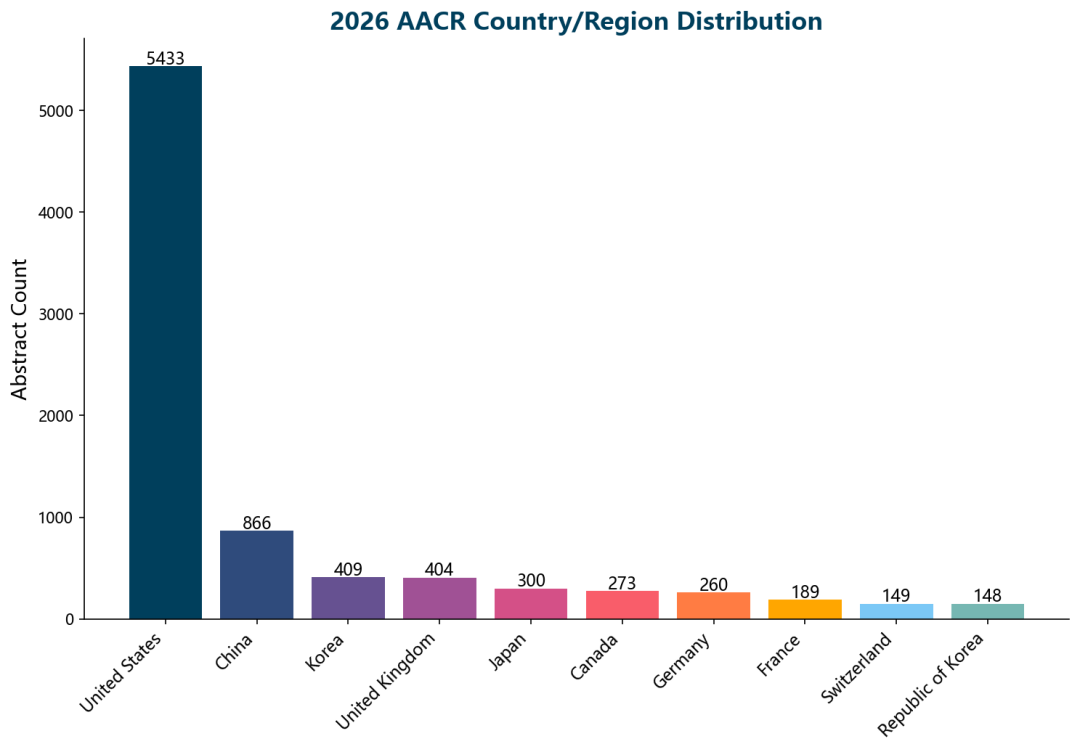

6.1 国家/地区参与度

| 国家 | 摘要数 | 占比 | 特点 |

|---|---|---|---|

| 美国 | 5,433 | 47.2% | 绝对主导,学术+MNC双引擎 |

| 中国 | 866 | 7.5% | 第二大参与国,Biotech崛起 |

| 韩国 | 409+148 | 4.8% | 三星生物、Yuhan等活跃 |

| 英国 | 404 | 3.5% | AZ主场,学术实力强 |

| 日本 | 300 | 2.6% | 第一三共ADC领跑 |

| 加拿大 | 273 | 2.4% | 学术研究为主 |

| 德国 | 260 | 2.3% | BioNTech、默克等 |

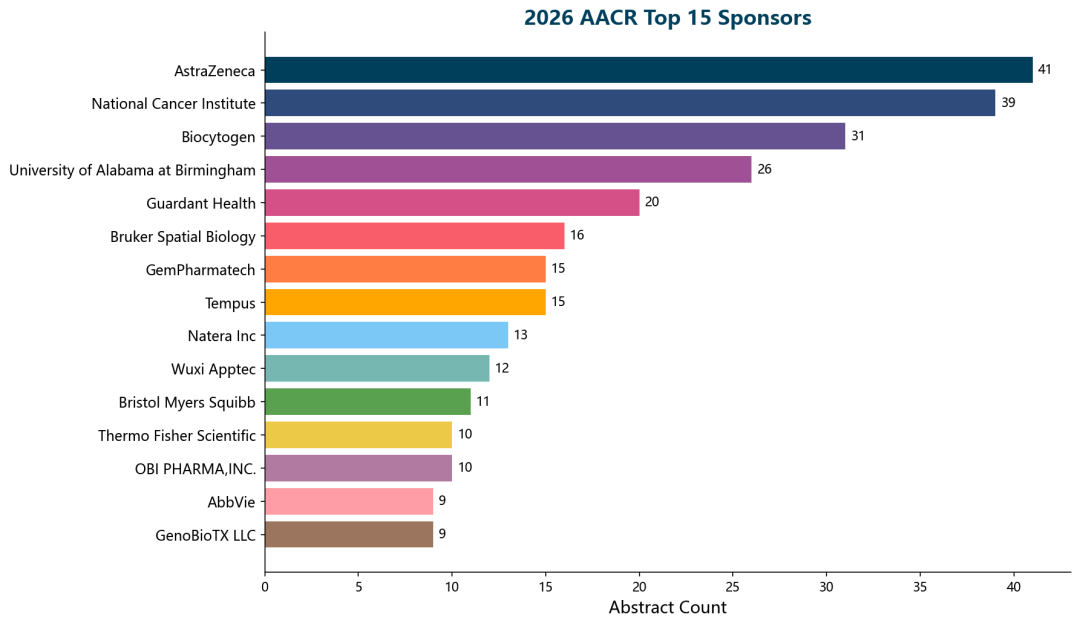

6.2 企业参与度

MNC阵营:

- AstraZeneca(41篇)参与度最高,IO+ADC双线布局

- BMS(11篇)、AbbVie(9篇)紧随其后

中国企业亮点:

| 企业 | 摘要数 | 核心方向 | BD价值评估 |

|---|---|---|---|

| 百奥赛图 Biocytogen | 31 | 全人抗体平台、双抗 | 平台型合作机会 |

| 集萃药康 GemPharmatech | 15 | 动物模型、临床前服务 | CRO合作 |

| 药明康德 WuXi AppTec | 12 | CDMO/CRO | 服务型合作 |

| 复宏汉霖 Henlius | 6 | ADC、双抗ADC | 产品型BD |

| 齐鲁制药 Qilu | 6 | ADC管线 | 产品型BD |

| 亚盛医药 Ascentage | 5 | Bcl-2抑制剂 | 差异化资产 |

| 映恩生物 DualityBio | - | ADC | 关注后续数据 |

七、BD优先关注的潜在优质项目

基于以下筛选标准:

(1) 差异化靶点/模态

(2) 有临床数据

(3) Emerging Biotech(估值合理)

(4) 未被MNC覆盖的空白领域,我们识别出以下高优先级BD标的:

7.1 Tier 1:强烈建议深度尽调

| 项目 | 企业 | 靶点/模态 | 阶段 | 适应症 | BD理由 |

|---|---|---|---|---|---|

| Zelenectide pevedotin | Bicycle Therapeutics | NECTIN4 ADC (bicycle peptide) | Ph I/II | 乳腺癌 | 差异化ADC平台(非抗体),NECTIN4热门靶点 |

| Daraxonrasib | 多家 | RAS/CYPA (分子胶) | 多阶段 | 泛实体瘤 | 本届AACR最高频新药(37篇),pan-RAS降解策略 |

| Sirexatamab | Cypherpunk Tech | DKK1 | Ph II | CRC | 全新免疫靶点,MSS-CRC方向 |

| Alnodesertib | Artios Pharma | ATR | Ph I/II | 胰腺癌 | DDR赛道+胰腺癌高unmet need |

| Casdatifan | Arcus Biosciences | HIF-2α | Ph I | ccRCC | 差异化IO靶点 |

| GI-102 | GI Innovation | CD80×IL-2Rβ | Ph I/II | 实体瘤 | 创新双功能融合蛋白 |

| 177Lu-PSMA-3D1015 | 三迭纪 3D Medicines | PSMA RLT | 早期 | 前列腺癌 | 放射配体疗法+中国企业 |

7.2 Tier 2:建议持续跟踪

| 方向 | 代表项目/企业 | 关注理由 |

|---|---|---|

| CDH17-ADC | 多家早期 | CRC新靶点,20篇摘要,竞争尚未固化 |

| EGFR×c-Met双抗 | 复宏汉霖 Hanjugator等 | EGFR-TKI耐药的主流解决方案 |

| EP300/CBP降解剂 | 多家 | 表观遗传降解剂新方向 |

| B7-H3 ADC/双抗 | GSK/翰森 risvutatug rezetecan | 泛实体瘤靶点,SCLC突破 |

| CLDN18.2多模态 | 中国企业密集布局 | 胃癌/胰腺癌差异化 |

| 溶瘤病毒+IO | Candel Therapeutics等 | GBM等难治瘤种的突破方向 |

| BSI-730 | 复宏汉霖 Biosion | HER2×PDL1双抗 |

7.3 新兴靶点雷达

以下靶点在本届AACR中展现出显著的研究热度增长,建议BD团队纳入长期跟踪:

| 靶点 | 摘要数 | 主要模态 | 适应症 | 成熟度 |

|---|---|---|---|---|

| CD276 (B7-H3) | 44 | ADC、双抗 | SCLC、实体瘤 | ★★★ |

| DLL3 | 37 | 双抗、ADC | SCLC | ★★★ |

| STING | 36 | 激动剂 | 泛实体瘤 | ★★☆ |

| CDH17 | 20 | ADC | CRC | ★★☆ |

| FAP | 20 | 双抗、ADC | 泛实体瘤 | ★★☆ |

| NECTIN4 | 24 | ADC | 膀胱癌、乳腺癌 | ★★★ |

| CLDN18.2 | 23 | ADC、双抗、CAR-T | 胃癌、胰腺癌 | ★★★ |

| YAP1 | 25 | 抑制剂 | 泛实体瘤 | ★☆☆ |

| LGR5 | 新兴 | 抗体 | 实体瘤 | ★☆☆ |

八、战略建议

8.1 短期BD行动计划(0-6个月)

- 立即接触 Daraxonrasib(分子胶)的开发方,评估pan-RAS降解策略的license-in可能性

- 深度尽调 CDH17-ADC赛道,该靶点处于竞争早期,CRC适应症unmet need明确

- 评估 Bicycle Therapeutics的bicycle-ADC平台合作机会,差异化payload递送技术

- 跟踪 复宏汉霖的EGFR×c-Met双抗ADC(Hanjugator)临床进展

8.2 中期布局方向(6-18个月)

- 降解剂/分子胶平台:EP300/CBP、GSPT1方向的早期资产,估值尚在合理区间

- IO组合新范式:IO+ADC、IO+双抗的组合数据将在未来12个月密集读出

- 胰腺癌突破性疗法:KRAS G12D抑制剂、ATR抑制剂等DDR策略

- 实体瘤CAR-T:关注GPC3、Claudin、Mesothelin等靶点的突破

8.3 长期战略观察

- AI驱动的药物发现正在加速从靶点发现到临床候选物的转化效率

- 放射配体疗法(RLT) 从前列腺癌向更多实体瘤拓展

- 双抗ADC(bispecific ADC) 作为next-next-generation模态(31篇),值得早期布局

注:如关注进一步内容,请关注DrugFlow 公众号

关于碳硅智慧(www.carbonsilicon.ai)

碳硅智慧是一家聚焦于新药研发的科技公司,我们的定位是新药研发领域的人工智能基础设施和服务提供商。我们希望将最先进的生命科学技术与人工智能等信息科学技术深度融合,面向新药研发,利用深度生成(AIGC)、自监督预训练、强化学习等人工智能先进技术,并深度融合物理计算及软硬件自动化技术,通过提高新药研发领域生产数据、管理数据以及对数据进行AI建模的能力,将新药研发各环节数字化和智能化,形成干湿试验数据闭环,解决新药研发难题。

关于DrugFlow (http://www.drugflow.com)

DrugFlow是由碳硅智慧研发的AI驱动的一站式创新药发现平台,核心算法均具有自主知识产权,以SaaS或混合云方式提供给第三方客户使用。DrugFlow涵盖靶标发现,苗头化合物发现和先导化合物优化等环节,集成世界领先的靶标发现、活性预测、成药性预测、分子生成优化、虚拟筛选、AI建模、结构式及表格提取、蛋白预处理等模块,帮助药化专家更高效便捷地找到潜在成药分子。DrugFlow努力打造覆盖药物研发完整流程的软件平台,基于自动化硬件产生的数据迭代模型,并将专家融合到流程中,最终形成数据驱动人机协同的统一设计平台,显著提高药物研发的确定性。